1.

2015年6月:去杠杆+估值泡沫

2015年8月21日:黑色星期一,市场普遍预期美联储将在9月启动近十年来的首次加息,8月财新中国制造业采购经理人指数(PMI)初值跌至47.1,创下自2009年3月以来的新低,8月11日至13日,央行启动“811汇改”,人民币兑美元汇率在短短三天内暴跌4.6%,引发全球对新兴市场货币的连锁贬值担忧。

2016年1月:熔断机制,当股价下跌达到一个熔断点的时候,股市自动停盘。以沪深300指数为基准,设置5%和7%两档阈值,涨跌均触发。1月1日实施,1月8日取消。

个股有机会,板块无行情

一些具备估值低、现金流稳定等特征的防御性行业,成为国家队资金与避险资金的首选,在大盘持续走低的过程中跌幅较小。如:银行

2.

2016年2月-2016年年末:

1.26:供给侧改革方案,"三去一降一补"(去产能、去库存、去杠杆、降成本、补短板)成为全年经济工作主线,为周期品价格回升和上游行业盈利改善奠定基础。

6.24:英国公投脱欧,全球资本市场大幅震荡,A股相对抗跌

11.9:特朗普意外当选美国总统

全年人民币兑美元持续贬值,年底逼近7.0关口,资本外流压力加剧,年末市场流动性趋紧。2016年是中国经济从"内外需双弱"转向"内需发力"的转折之年。房地产投资当月同比在2月由负转正,3月制造业PMI突破50%荣枯线。GDP增速稳定在6.7%左右,名义GDP增速在工业品价格回升带动下企稳,企业盈利出现边际改善。宏观经济在供给侧改革和地产周期上行中逐步走出通缩阴影。

黑色系:2016年牛市

阶段性板块表现统计

6月底英国脱欧落地后,市场迎来一轮"吃饭行情",低估值蓝筹与新兴题材共振上涨。英国脱欧事件对A股的短期影响远小于对欧、亚其他市场的冲击,A股当天即完成盘中"深V"反转;长期看,脱欧带来的全球避险情绪反而在一定程度上凸显了中国市场的相对稳定性,市场普遍认为"靴子落地"反而为后续行情创造了条件。

| 领涨板块 | 涨幅 | 因素 |

| 计算机,电气设备(-4月末) | 20%+ | 新兴产业领涨,超跌反弹 |

| 煤炭,钢铁(-6月末) | 10%左右 | 供给侧改革 |

| 大宗概念,虚拟现实,蓝筹,房地产(-年末),非银金融 | - | 航天军工领涨,叠加9月阅兵预期,恒大举牌万科A与廊坊发展引发股权争夺战,险资举牌潮带动金融股走强,11月市场确认强复苏预期,PPP项目加速,基建板块表现强势 |

PPP(Public-Private-Partnership,政府和社会资本合作)是一种公共基础设施项目中的运作模式。通俗理解,就是政府搭台,引入民营资本共同唱戏,将部分政府责任以特许经营权方式转移给社会主体(企业),让“专业的人做专业的事”。这样既能减轻政府的财政负担,又能为社会资本提供更多投资机会。

次新股成为上半年最牛板块,累计上涨222.75%,其中去年底和新年初上市的新股成为主力军。(无ETF)

3.

2017年是A股历史上风格极致分化的一年——价值投资元年、蓝筹股盛宴、中小创寒冬,上证50涨超25%的同时,创业板指跌超10%,近八成个股下跌

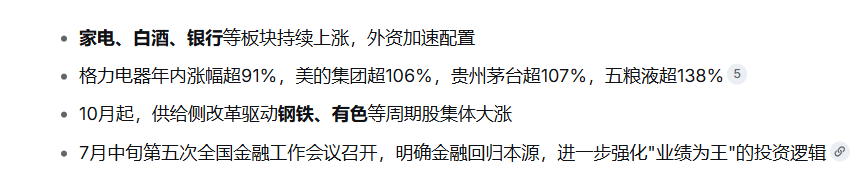

"漂亮50"、白酒、家电、银行、周期股、人工智能、5G、中国"芯"、国企混改、小金属十大热门板块整体涨幅居前

| 板块 | 涨幅 | 因素 |

| 食品饮料 | 50%+ | |

| 家用电器 | 40% |

-4:经济数据全面超预期,叠加雄安新区重磅催化,清明节期间中央宣布设立雄安新区,被视为"千年大计"。节后首个交易日,整个雄安新区板块几乎全线涨停

4-6:银监会密集发布监管文件,全面清查银行委外业务,金融去杠杆拉开大幕。上证综指从3290点快速跌至5月11日的3016点,区间跌幅近8%。

6-:6月21日,MSCI正式宣布将A股纳入新兴市场指数,222只大盘股将获纳入,权重约0.73%。蓝筹行情主升

2016-2017年是A股市场风格彻底转向的两年。如果说2015年是"成长股的狂欢",那2016-2017年就是"价值股的回归"。整体呈现"先破后立、由小切大、以大为美"的格局:2016年先经历熔断暴跌,随后在供给侧改革驱动下企稳反弹;2017年结构性分化达到极致,蓝筹白马大放异彩,中小创则备受冷落。2017年市场常说的“漂亮50”——本质上是一个兼具蓝筹市值与白马业绩的精选组合。

Comments | NOTHING